La legge di Bilancio per il 2025 - Legge 30 dicembre 2024 n°207 - ha previsto una rimodulazione delle aliquote per i bonus edilizi, con l'introduzione di una novità assoluta rispetto a prima, ovvero la distinzione dei benefici tra abitazioni principali e non. In questo post, propongo una breve sintesi delle novità.

I bonus per gli interventi sugli edifici

I bonus che sono interessati dalle modifiche sono tutti quelli già in vigore nel passato ovvero bonus casa (ristrutturazioni, anche su condomini), ecobonus (sia abitazioni che non), sismabonus, superbonus ex 110%, bonus mobili. La legge di bilancio n°207/2024 è stata pubblicata in Gazzetta la sera del 31 dicembre, ma questo testo è stato scritto poco prima della pubblicazione e si basa principalmente sulla relazione al disegno di legge che risulta utile leggere anche nelle premesse oltre che nel testo di legge vero e proprio (a pag. 451 del pdf è presente l'art. 8 della norma, cioè quello che contiene le disposizioni qui commentate), ed i cui contenuti sono poi stati confermati nella legge, con la sola modifica dovuta al fatto che, invece di avere un testo diviso in più articoli, la norma finale è composta da un solo articolo a sua volta composto da numerosi commi.

Nel testo finale della legge, i commi che interessano sono principalmente: 54-56, 107-111. Rispetto al testo linkato sopra, nella legge definitiva è stata aggiunta, sia per l'ecobnonus che per il bonus ristrutturazioni, l'esclusione della possibilità di portare in detrazione le spese sostenute per la sostituzione del generatore di calore fossile (caldaia) se "uniche" e se destinate al riscaldamento. Non sembrano escluse quindi le caldaie destinate esclusivamente alla produzione di acqua calda sanitaria. Dunque da oggi se si intende portare in detrazione la spesa per il rinnovamento dell'impianto di climatizzazione e si ha un impianto con caldaia fossile, occorre cambiare tecnologia del generatore (installando ad esempio una pompa di calore ad alta temperatura, al posto della caldaia) o proprio tipologia di sistema (sostituendo tutto l'impianto con una pompa di calore con convertitori interni a split, ad esempio). Dato che in alcuni contesti vincolati, ma in generale negli ambiti condominiali, può non essere facile o scontato il poter installare pompe di calore esterne, soprattutto quando la caldaia a gas è interna all'appartamento, sarebbe auspicabile trovare altre forme specifiche di incentivo per chi si trova ad operare in contesti di questo tipo.

bonus mobili unica eccezione

L'unico bonus tra quelli sopra citati che è stato prorogato nel 2025 alle stesse condizioni del 2024 è il bonus mobili (art. 16 comma 2 DL 63/2013), che prevede una detrazione del 50% di un ammontare massimo di 5.000 euro per spese sostenute per l'acquisto di arredo fisso ed elettrodomestici, solo se effettuate nell'ambito di una ristrutturazione. Questo bonus mantiene la percentuale al 50% anche per gli immobili che non sono abitazione principale per il contribuente.

la differenziazione tra abitazione principale e non

Il bonus casa, l'ecobonus ed il sismabonus vengono invece differenziati in funzione del fatto se si effettua la ristrutturazione su una abitazione adibita ad "abitazione principale" o no. Nel primo caso, il bonus mantiene di fatto la stessa condizione del 2024 e cioè detrazione del 50% delle spese fino ad un ammontare complessivo di 96.000 euro. Se non verrà modificato successivamente, la quota del 50% scenderà al 36% nel 2026 e 2027, mantenendo sempre la soglia di 96.000 euro di ammontare massimo della spesa. Dopo il 2026, cioè a partire dal 2027 e sempre salvo che non venga modificata ulteriormente la norma nel frattempo (il che è probabile), la percentuale di detrazione del bonus casa scenderà al 30% per tutti e il plafond di spesa tornerà ad essere 48.000 euro come era tanti anni fa, mentre ecobonus e sismabonus per ora sono confermati solo fino al 2027.

Per chi interviene su abitazioni che non hanno il requisito dell'abitazione principale, le aliquote sono del 36% per il 2024 che scenderà al 30% nel 2026 e 2027, sempre salvo eventuali ulteriori modifiche apportate alla norma nel corso del 2025 (se ciò avverrà, probabilmente sarà al momento di scrivere la legge di bilancio per il 2026, cioè a fine 2025), ma sempre con tetto di spesa mantenuto a 96.000 euro.

|

| Schema delle detrazioni alla luce delle disposizioni della legge di bilancio 2025. le colonne "sì" sono riferite ai contribuenti che sostengono spese per immobili che hanno la condizione dell'abitazione principale. riproduzione riservata |

L'importanza della esatta definizione di abitazione principale

Questa differenziazione tra abitazioni principali e no finirà con il creare qualche complessità a livello di autorizzazioni di lavori condominiali, in quanto in presenza di soggetti con condizione differenziata, alcuni potranno essere inclini ad autorizzare lavori dove beneficeranno del 50% mentre altri condomini dello stesso fabbricato potrebbero avere accesso solo al 36%, cambiando dunque le scelte in prospettiva dei benefici relativi; i bonus difatti rimangono applicabili anche agli interventi condominiali, come era già in precedenza, ma ad oggi è differenziato il requisito soggettivo per l'accesso al bonus che era invece prima omogeneo.

L'allineamento delle percentuali di detrazione

La cosa positiva, volendone trovare una, è che adesso le detrazioni hanno tutte la stessa percentuale e lo stesso limite di spesa tra bonus casa, ecobonus e sismabonus, e ciò da un lato senz'altro semplifica i conteggi di convenienza. Naturalmente, i plafond rimangono separati, quindi se nella stessa ristrutturazione si effettuano sia opere di ristrutturazione "base" sia opere che possono beneficiare dell'ecobonus, entrambe le spese potranno attingere al plafond dei 96.000 euro arrivando ad un totale teorico di 192.000 euro. attenzione però al fatto che l'ecobonus mantiene regole diverse dal bonus casa per l'accesso alla detrazione: ad esempio in caso di sostituzione degli infissi, se con ecobonus, il diritto alla detrazione si avrà se gli stessi rispettano una trasmittanza termica migliore rispetto a quelli a cui si potrebbe avere accesso con il "semplice" bonus casa (ad esempio in zona climatica D, gli infissi con ecobonus devono avere una prestazione di almeno 1,67 W/mqK mentre portati in bonus casa sarà sufficiente 1,8 - tendenzialmente sugli infissi comunque non fa molta differenza perché ormai lo standard progettuale di mercato è per prodotti che hanno prestazioni inferiori ad 1,4 W/mqK cioè sempre entro il margine di ammissibilità almeno nelle zone climatiche con clima più mite). Per certi versi, quindi, in caso di ristrutturazioni di appartamenti in cui si rimarrà all'interno del plafond di 96.000 euro, si potrà valutare di optare per accedere all'unico bonus casa, senza fare articolate differenziazioni tra bonus casa ed ecobonus che può generare difficoltà in quanto occorrono fatture e bonifici differenti, senza dimenticare che l'ecobonus richiede sempre la necessità di produrre la dichiarazione di congruità delle spese, a differenza del bonus casa. Rimane sempre ferma la necessità della comunicazione all'ENEA.

Limiti di detraibilità per persone con redditi elevati

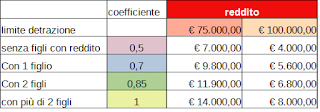

La legge introduce infine una ulteriore novità, ovvero il tetto di detrazione massima beneficiabile da persone con redditi elevati. Tale disposizione, contenuta nell'art. 2 della legge di bilancio che istituisce un nuovo art. 16-ter al TUIR, prevede un tetto massimo delle spese complessive ammissibili in detrazione per le persone il cui reddito imponibile IRPEF sia superiore a 75.000 euro, in funzione anche del numero di figli che risultano presenti nel nucleo familiare e che risultano altresì privi di un proprio reddito e che quindi rientrano nelle condizioni dell'art. 12 comma 2 del TUIR. Il tetto di detrazione si riferisce alla somma massima che può essere detratta dall'IRPEF annualmente, ed è cumulativo di tutte le detrazioni che spettano in funzione dell'applicazione delle varie norme agevolative, indipendentemente dai plafond e dalle percentuali relative. Attenzione: il limite non si applica solo alle detrazioni cui si beneficia in virtù dei bonus edilizi, ma anche a tutte le altre detrazioni ammesse anche ai sensi dell'art. 15 del TUIR, con sole alcune eccezioni (ad es. spese mediche o interessi sui mutui purché contratti prima del 31 dicembre 2024), dunque diventa un limite massimo complessivo di cui le quote per le detrazioni per le ristrutturazioni edilizie sono solo una parte. La norma e le relative regole di calcolo appaiono abbastanza chiare ma può essere comunque utile condividere uno specchietto di sintesi.

|

| tabella di sintesi dei limiti massimi di spesa ammessi a detrazione secondo il nuovo art. 16-ter del TUIR. riproduzione riservata |

Detrazione specifica per i beni culturali

Potenzialmente, essendo quella del 19% una detrazione di importo notevole che cade sul singolo anno fiscale, si valuti con attenzione l'incidenza sul tetto alle detrazioni dei redditi elevati perché nel caso è a rischio elevato di essere vanificata. inoltre, si valuti se non sia opportuno spalmare le opere su più anni fiscali in modo tale da spalmare la detrazione almeno su due anni invece che in uno solo: è opportuno confrontarsi con il proprio commercialista onde evitare di fare investimenti a vuoto.

nota di lettura

Il presente post, come tutti in questo blog, contiene delle valutazioni e delle riflessioni frutto dello studio e della applicazione dell'autore, che vi garantisce di aver impiegato nello scrivere la massima diligenza. Tuttavia, non ci si assume alcuna responsabilità sulla veridicità ed affidabilità di quanto qui riportato, dunque ogni valutazione che si dovesse fare in funzione di quanto qui scritto sarà ad esclusiva responsabilità di chi intendesse avvalersene. In ogni caso è gradita l'indicazione di contenuti ritenuti errati o, in generale, commenti e critiche.

Buongiorno Arch., oltre all'abitazione principale c'è anche la questione del diritto di godimento reale, che da quanto ho capito si va a sommare al requisito di abitazione principale, esempio un comodatario può beneficiare della detrazione come abitazione principale ma non avendo un diritto di godimento reale scende comunque al 36% è corretto? Per quanto riguarda i lavori sulle parti comuni del condominio si dovrebbe scendere comunque al 36%, indipendentemente se si è proprietari di un'abitazione principale all'interno del condominio, o no?

RispondiEliminaquella del comodatario è una posizione dubbia: questi non può essere definito il possessore, e solo con questa qualifica è possibile poter istituire la definizione di "abitazione principale", dunque in assenza di eventuali chiarimenti specifici tenderei a ritenere che solo al possessore spetta l'aliquota del 50% (o del 36 per gli anni 2026-27). Quanto ai lavori condominiali, secondo me ogni condomino porterà in detrazione le spese in base alla propria condizione, quindi chi ha i requisiti abitazione principale percepirà il 50%, gli altri il 36%: per questo nel post scrivo che questa differenziazione potrebbe proiettare qualche problematica in più nell'autorizzare lavori condominiali.

Eliminaio ritengo che per lavori sulle parti comuni condominiali non si possa far riferimento all'abitazione principale presente nel condominio, pertanto andranno tutti al 36%, secondo me il 50% può essere applicato solo in caso di lavori privati relativi all'abitazione principale. Aspettiamo chiarimenti dall'agenzia entrate

Eliminala legge dice che la detrazione al 50% spetta per interventi effettuati "sulla" unità adibita ad abitazione principale. Secondo me non è escludibile che le opere eseguite sulle parti comuni che afferiscono all'unità immobiliare possano comunque intendersi come ricomprendibili. In effetti non è del tutto evidente.

EliminaGentile Architetto,

RispondiEliminaLe scrivo per un chiarimento in merito alla corretta applicazione del bonus ristrutturazione 50% alla luce della Circolare n. 8/E del 19 giugno 2025 dell’Agenzia delle Entrate.

Ho una cliente proprietaria di due appartamenti nello stesso edificio:

Nel primo immobile (A) la cliente ha attualmente la residenza anagrafica.

Nel secondo immobile (B), di sua proprietà, vuole effettuare lavori di ristrutturazione.

Vorrei sapere se, trasferendo la residenza anagrafica nell’immobile B, la cliente può beneficiare del bonus ristrutturazione al 50%.

Inoltre, essendo entrambi gli immobili situati nello stesso edificio e la residenza attualmente indicata sull’appartamento A, per dimostrare che la cliente risiede effettivamente nell’immobile B e accedere così al bonus, è necessario comunicare al Comune di Roma il cambio del numero interno da A a B? Oppure non è richiesta alcuna comunicazione di questo tipo?

Ringrazio anticipatamente per l’attenzione e il supporto.

Cordiali saluti.